Retirar dinheiro de caixas eletrônicos no exterior: as diferentes taxas e a armadilha para evitar

Desde que viaje na zona euro, não se preocupe, não terá de pagar quaisquer taxas quando levantar dinheiro em caixas automáticos (excepto nos caixas automáticos Euronet que cobram 2 euros/levantamento), esta é uma das vantagens da moeda única.

Assim que você visita um país com outra moeda, fica um pouco complicado. Aqui está um breve resumo dos diferentes custos que você pode incorrer e como evitá-los.

As taxas cobradas pelo seu banco francês

Se utilizar um cartão bancário tradicional, arrisca-se a torná-lo mais rico cada vez que faz levantamentos fora da zona euro.

Por exemplo, a Société Générale cobra 3 euros por levantamento + 2,7% do montante levantado como taxa de câmbio. Se durante suas férias, você retirar o equivalente a 2 vezes 500 euros, você receberá o equivalente a 33 euros, isso é ótimo!

Se você raramente sai da zona do euro, pergunte ao seu banqueiro qual opção internacional ele pode lhe oferecer, talvez seja mais interessante.

Se você viaja regularmente, não hesite em abrir uma conta em um banco que oferece um cartão internacional gratuito como o N26, Revolut ou Boursorama.

Taxas cobradas pela máquina automática de venda no local

Além das taxas cobradas pelo seu banco na França, o estabelecimento local também pode ser tentado a cobrar-lhe alguns euros.

Estes são geralmente custos fixos. Após inserir seu cartão, digitando seu código, indicando o valor que deseja retirar, aparecerá uma pequena mensagem indicando que o saque lhe custará X. Cabe-lhe a si aceitar ou recusar.

Por exemplo, na Colômbia, o distribuidor do aeroporto nos cobrou 14.520 policiais ou pouco menos de 4 euros. Nos Estados Unidos, os caixas eletrônicos nos cobravam entre $3 e $7, dependendo do banco.

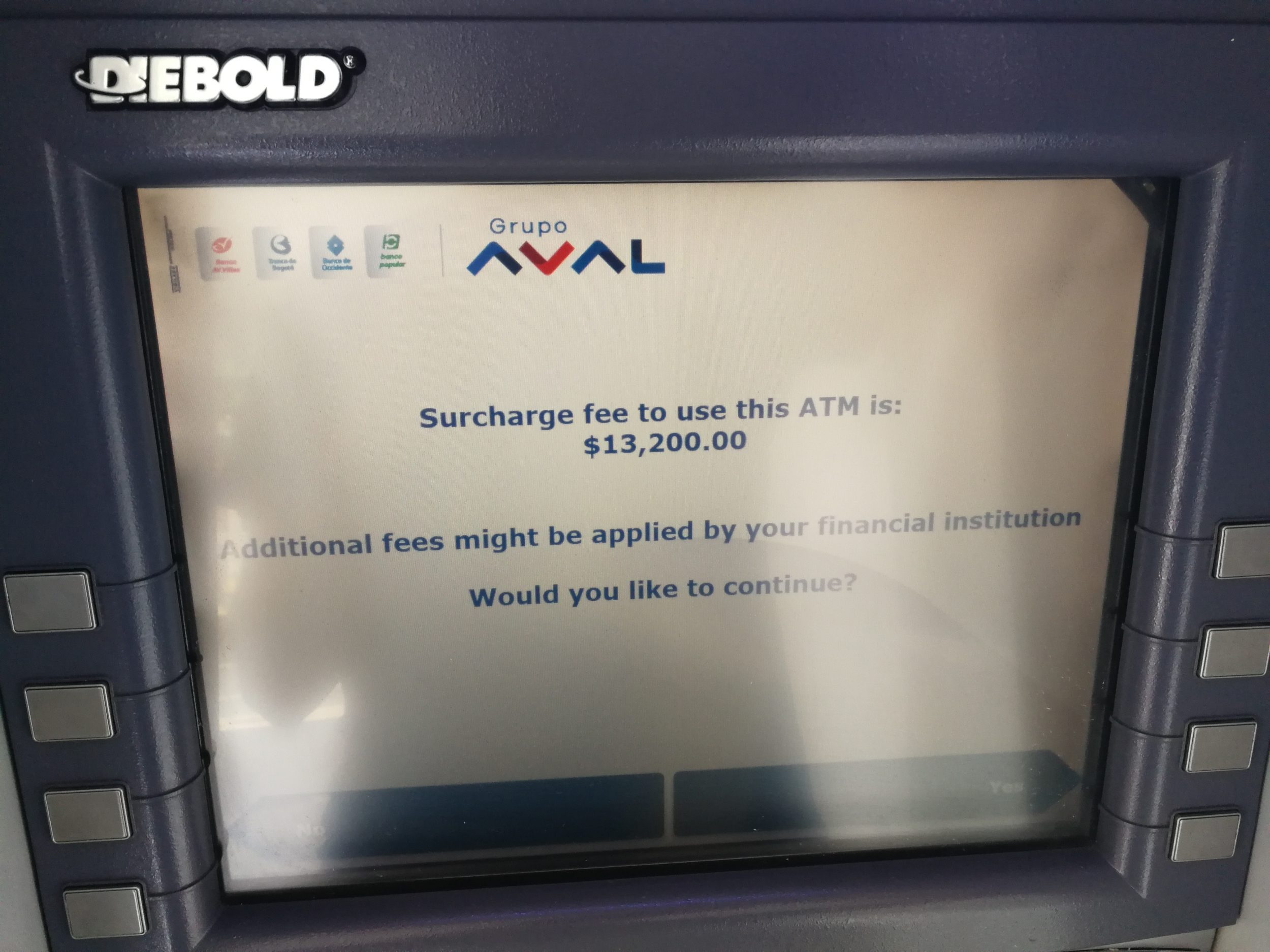

Neste exemplo, o distribuidor me informa que a retirada vai me custar 13.200 policiais (3,54 euros). Estas são taxas cobradas pelo banco local e não pelo seu banco francês. Estes são encargos fixos, não há como evitá-los excepto para comparar os encargos com outros bancos.

Estas taxas cobradas pelo distribuidor não são sistemáticas. Em alguns países, não existe de todo. Em outros, alguns bancos os cobram e outros não.

Tente descobrir ou testar você mesmo vários ATMs para tentar identificar bancos com pouca ou nenhuma taxa.

Se não conseguir encontrar um banco grátis, deve levantar mais dinheiro de uma vez. Se cada levantamento lhe custa 4 euros em taxas, é melhor levantar uma vez 500 euros do que 5 vezes 100 euros.

Em países como Argentina ou Chile onde as taxas de retirada são realmente altas (taxas fixas quando não se pode retirar grandes somas, que podem chegar a 10% do valor retirado), o Azimo pode ser uma boa solução alternativa.

A taxa de câmbio proposta pelo distribuidor

Esta é a armadilha a evitar a todo o custo!

Durante o processo de retirada, o distribuidor lhe fará uma pergunta um pouco sorrateira: você quer ser “faturado” na moeda local ou em Euro.

Como a sua conta bancária é em Euro, você pode ter o reflexo de escolher “Euro”. É um erro grave: é como pedir ao caixa eletrônico para trocar dinheiro a uma taxa muito desvantajosa de até 10% (contra os 2,7% da Société Générale, que já está se divertindo!).

Normalmente lixas-te uma vez, mas não duas! É absolutamente necessário recusar esta proposta e pedir para ser facturado em moeda local.

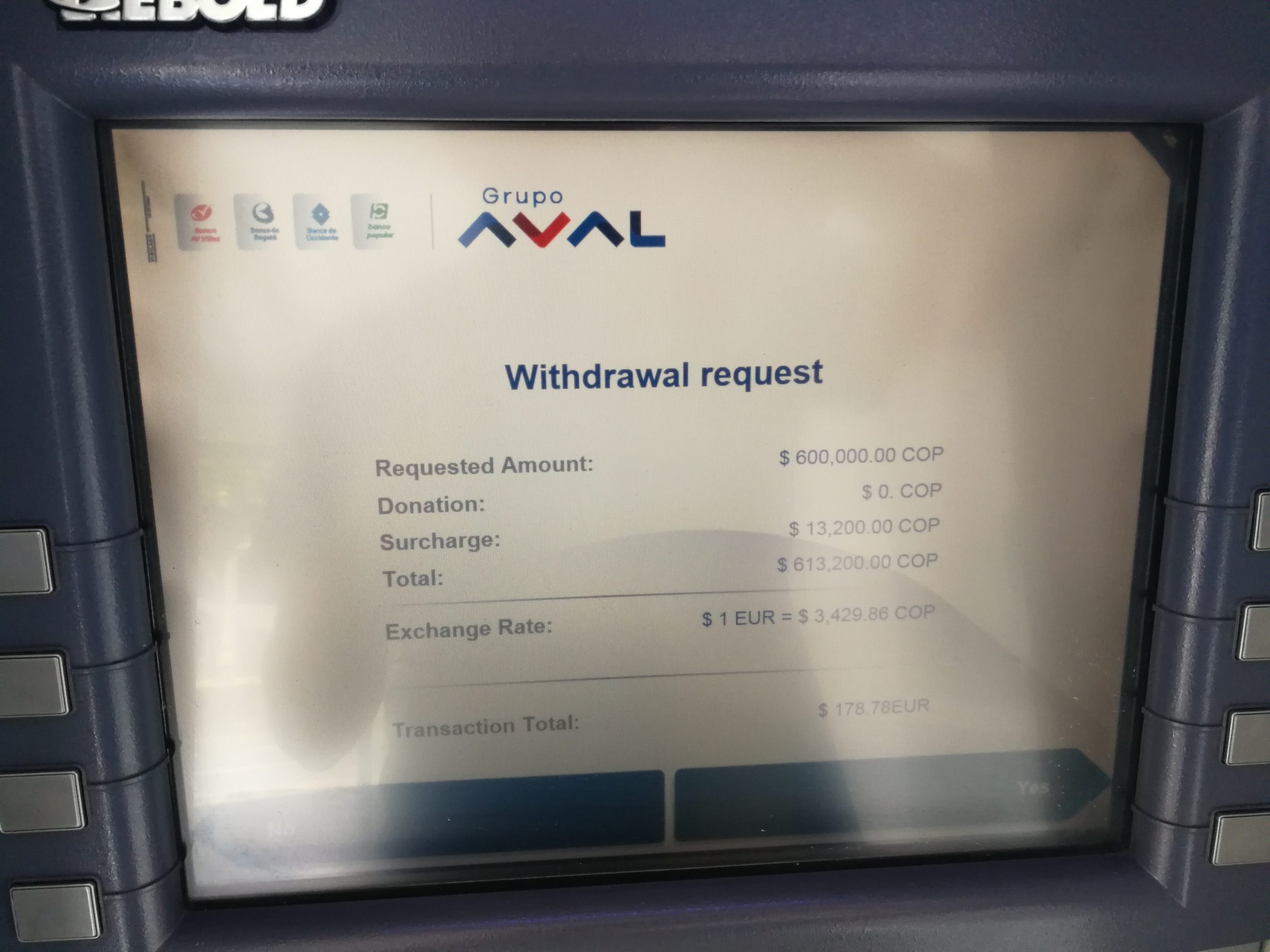

Neste exemplo, na Colômbia, estou prestes a retirar 613.200 policiais (incluindo os 13.200 policiais de taxas). Isto é o máximo possível neste banco. O caixa eletrônico me oferece para fazer a conversão em euros. O montante total do levantamento irá então custar-me 178 euros. A taxa é muito desfavorável, ao recusar a conversão, o saque me custou apenas 164 euros, ou seja, 14 euros a menos!